BjamesB si poizkuša urediti finance

Pozdravljene mladinke in mladinci. Poletja je žal konec in potrebno se je posvetiti resnejšim temam. Pravzaprav to smrdi in zadnji čas je, da organiziramo stavko za večno poletje. In ker očitno menjamo v tem našem ljubem bantustanu zunanjega ministra, se mi zdi najbolje, da s stavko pohitimo in vanjo vnesemo zahtevo za novoimenovanega služabnika naroda, da Slovenijo čimprej premakne na ekvator. Pobožne želje, ki jih bomo sanjali naslednjih deset deževnih mesecev. Nja. K resnim temam torej…

Ena od sanjarij, ki jih imam poleg povprečne temperature v spodnjih tridesetih je urejanje financ preko interneta. Zakaj? Dandanašnji delovni človek nekako ne uspe priti do banke. Pa ne da ne bi hotel, a glej si satana, te institucije imajo (ne)delovni čas krajši od povprečnega zvezdnega utrinka. Mislim, začeti ob devetih, končati ob dvanajstih, nato pa ob dveh tako za tri urice znova malo odpreti duri in godrnjati nad vrstami strank. Hm, bi človek mislil, da denar zastonj dajejo. Posledica tega je, da malokrat vem, kako malo je na mojem računu, da o tem, da poznam bančni avtomat bolje od mame niti ne govorim. Vendar pa sakramenski stroj nekako ne uspe plačevati položnic, prenesti denarja na drug račun ali opraviti kako drugo, bolj inteligentno operacijo.

Enter EB! Preprosta zamisel, dolgočasno uvajanje. Vse podatke o mojih financah so spravljene v bančnem računalniku. Moj računalnik dobro interfejsira z mano. Edino kar manjka, je povezava mojega računalnika in bančnega velikega brata. Pri vseh omrežjih, ki se spletajo po tem svetu bi bilo dokaj čudno, če ju ne bi znali povezati čez prikladen protokol. V davnih časih v začetku devetdesetih, ko sem delal v Avstriji, je imela moja tedanja banka možnost telebankinga. Vsak tedanji uporabnik je imel svoje geslo ter listek s kodami. Ker je bil tedaj internet še futurizem, smo si pomagali tako, da smo prek modema klicali direktno bančni računalnik in v terminalskem načinu naredili potrebno ter za vsako transakcijo uporabili svojo kodo. Ko je kod zmanjkalo, je bilo potrebno v banko po nove. Tako je bilo včasih, preden pa si pogledamo, kako zadeva deluje na vsemreži, si dovolimo kratek ekskurz v zakulisje bančnih poslov.

Prvo vprašanje, ki si ga zastavimo, je zakaj? Banke so po svoji naravi skrajno konzervativne institucije (če ste v dvomu, poizkušajte dobiti kak kredit) in se otepajo novih tehnologij kot hudič križa. Ne le, da strašno veliko stanejo (prodajanje bančnih tehnologij je ena izmed bolj donosnih dejavnosti), marveč so banke tudi nad-paranoidne kar se tiče področja varnosti. Pravzaprav jim niti ne zamerimo. Najbolj varen način bančne transakcije je še vedno to, da ti denar odštejejo v roke. Pa se zgodi dvajseto stoletje in ne le, da se pojavijo kreditne kartice (gospod direktor pobledi ob misli na možnost prevare), pa za njimi ATM (Automatic Teller Machine ali po naše bankomat) kartice, kjer zlikovca od denarja loči le smešna štirimestna številka, ampak tudi telefonsko bančništvo in v zadnjem času internet bančništvo. Zakaj torej banke odpirajo to pandorino skrinjico? Enostavno. Nižanje stroškov. Eden izmed glavnih postavk stroškov vsake banke so poslovalnice. Da bi bila banka ljudem blizu, mora biti v vsaki vasi bančna poslovalnica. Strošek lokacija+zgradba. Vsaka poslovalnica potrebuje uslužbence, ki v računalnik tipkajo to, kar jim napišemo na listek in včasih tudi štejejo denar. Strošek število ljudi * plača + dopust + bolniška. če te stroške seštejemo, dobimo prav astronomske številke za enostaven posel vtipkanja nekaj večmestnih številk v bančni računalnik.

Dobrodošli v banke brez ali z malo uslužbenci. Na zahodu se vedno več bank imenuje Direkt ali 24 ali karkolisižebodi. V bistvu se za nazivom skriva to, da se je ta banka odrekla dragim stroškom medčloveške komunikacije in posluje s telekomunikacijskimi sredstvi. Bankomat za dvig denarja. Telefon in telebanking za plačilo računov, čeki prihajajo po pošti. In ker se na zahodu bije krvav boj za vsako varčevalsko marko, dolar ali funt, si te banke lahko privoščijo nižje stroške vodenja računa in nižje provizije, ergo več »kupcev« ergo več denarja v banki, ergo močnejša banka ergo večji dobiček. Pri nas, ko so banke v pred, med in posanacijskem obdobju je marketinška logika predvsem basanje denarnic in profilacija možnosti zaslužka ob zaželjenem nižanju stroškov (beri stroški vodenja računa, krajši delovni časi, ….). Vidimo torej, da pri nas in v tujini, motiv za uvajanje sodobnih bančnih storitev ni bratska ljubezen banke do svojih komitentov ampak rast dobička. Pa naj si bodi, če le to olajša poslovanje z njo.

Bankirji vsemrežo že dolgo natančno opazujejo. Vsemreža je namreč idealen medij za nižanje stroškov. Je razširjena (za telefonom drugo najpogostejše komunikacijsko okolje), kar ni nikoli uspelo raznim BBSom ali neposrednim klicnim linijam. Zanjo ni potrebno imeti armade človeških operaterjev, dostop do nje je enostaven in globalen, stroški uporabe pa so (bili – Telekom, nisi pozabljen) majhni. Edina težava, s katero se nadobudni bankirji srečujejo je varnost.

Pri varnosti se srečamo s tremi glavnimi preprekami. Prva je identifikacija uporabnika. Ker vemo, da na internetu nihče ne ve, da si pes, je to dokaj težavno in dokler nimamo vsi v glave vgrajenih kriptoidentifikacijskih čipov preostane le sistem uporabniških imen in gesel. Drugič,. tako kot banka pričakuje od nas da se ji predstavimo, mora tudi uporabnik vedeti, da se na drugi strani res nahaja bančni računalnik, ne pa moja mašina iz dnevne sobe (kar je sicer znotraj protokola dokaj enostavno izvedljivo), na kateri bi se zgrinjali milijoni. Ena boljših, pa ne popolnih metod za odpravo tega pomisleka je uporaba certifikatov, ki jamčijo da je strežnik tisto, za kar se izdaja.Tretja težava je, da je nujo potrebno zagotoviti tajnost prenosa podatkov med enim in drugim računalnikom. če te tajnosti ni, potem lahko haquer s packetsnifferjem enostavno prisluškuje liniji, pobira gesla in z nekaj spretnosti in previdnosti veselo bogati. Podatke, ki potujejo po mreži je treba torej zakodirati.

Vidimo torej, da ovire so, da pa so tudi bolje ali slabše rešljive. Prva banka, ki si je v lepi naši drznila skok na internet bančništvo je SKB. Pred slabim letom, ko sem začel videvati prve vprašalnike tipa »Ali bi uporabljali internet za opravljanje bančnih storitev?« sem jih odpravil z levo roko in godrnjal nad slabim humorjem tipa »Ali bi riba mogoče živela v vodi?«. No, a glej si no glej, v avgustovskem izpisku se pojavi listek ki propagira SKBNet. Ni hudič si rečem in hipoma na telefon dogovoriti sestanek z odgovornim na banki. Prijazen gospod, ki me ob stavku »sem novinar in bi želel pisati o vašem servisu« povabi k sebi na prezentacijo.

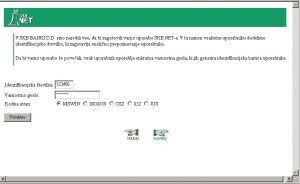

Kako torej poteka SKBNet? Najprej se je potrebno prijaviti v svoji matični enoti banke. Izpolneš formular, na njem navedeš standarne podatke in račune, s katerimi bi posloval preko ineta. Spremlajte lahko vse račune, torej tekoči (čeki), žiro (plača), devizni in študentovski. Ta formular gre potem v obdelavo na tvojo banko, kjer pogledajo če nisi kriminalec (torej tvojo kreditno zgodovino), kar zna biti dokaj penibilen proces, saj so banke glede tega prav picajzlasto natančne (kljub rednim prilivom v precejšnji višini (ne niso honorarji tega časopisa), se je avtorju tega članka že zgodilo, da je padel preko limita, ko zaradi daljše odsotnosti in trošenju preko kreditnih kartic ter zamujanju plačil (so honorarji tega časopisa) ob prihodu v domovino ugotovi, da ima blokiran račun in da bankomat mljacka ob prebavljanju njegove plastike in v takem primeru so banke prav prekleto nerazumljive). če to kontrolo uspešno prestanete, gre vaša prošnja na sektor za elektronsko bančništvo. Tam vam dodelijo uporabniško ime, začasen pin (Personal Identification Number) in neumen kalkulator. Po zagotovilih naj bi ta postopek trajal približno teden dni, vendar pa moram priznati, da je teden že mimo, moji prošnji pa še ni odobreno (lahko pa da tudi čakajo na uraden začetek delovanja servisa, ki naj bi se aktiviral na zgodovinski datum 1.9.1997).

Prav ta kalkulator je osnovna zaščita pred nepridipravi. Vsak kalkulator ima svojo serijsko številko in na podlagi le-te, časovne spremenjljivke ter vnešenega pina zračuna številko, ki odpre vrata do bančnega računalnika. Za karkoli drugega je neuporaben, pa še igrati in bahati pred prijatelji se ne smeš z njim, saj če kode ne uporabiš, zablokira. S tem je SKBNet poskrbel za prvo točko varnostnega dnevnega reda. Druga in tretja sta bolj splošno rešeni. Strežnik ima VeriSignov certifikat, ki naj jamči o istovetnosti, za kodiranje podatkov pa se uporablja kar preizkušeni način Secure Socket Layerjev (SSL – glej prejšnje kolumne).

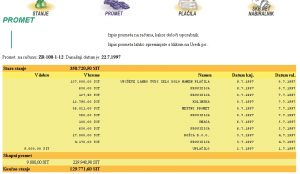

Delo z SKBNetom je enostavno. Brkljalnik napotimo na njihovo stran, vpišemo identifikacijsko številko in geslo s kalkulatorja in že lahko po mili volji razpošiljamo denar ali vzhičeno bedimo nad stanjem. Serverska aplikacija nam omogoča tri osnovne module. Pregled stanja nam prikaže trenutno stanje in promete, ki so se na računu dogajali. V bistvu nič novega, saj je zadeva identična tisti, ki jo vsak mesec prepozno dobimo na papirju. Koristi v toliko, da veš, koliko imaš (oziroma nimaš), kar je jako potrebno za vzdrževanje dobrih odnosov z mamo banko.

Drugi modul je plačilo položnic. Plačujemo lahko karkoli, saj v bistvu oddamo izpolnjeno položnico v elektronski obliki. Ekran je pregleden in na prvi pogled enostaven za uporabo. Mehanizmov preverjanja je kar nekaj (osnovne napake pri vnosu, ter blokada, če želimo nakazati več kot imamo), kljub temu pa velja previdnost, saj lahko nakažemo tudi nekomu, ki denarja od nas ni zahteval. Pazljivost pri rokovanju z denarjem pač ni nikoli odveč.

V tem modulu imamo tudi možnost kreirati pogoste račune in jih tudi spraviti, kar je primerno in zveličavno, saj položnic za plačilo Telekomovim oderuhom valjda ne bomo tipkali vsakič sproti.

Tretji modul so prenosni nalogi, ki služijo prenosu sredstev z enega računa na drug in so v bistvu modificirane položnice.

Uporabljanje SKBNeta ima svoje dobre in slabe strani. Na pozitivni konto vsekakor spada enostavnost, hitrost in neodvisnost od urnika tet v banki. Druga prednost je v tem, da položnice, plačane do 1200 prispejo do naslovnika še isti dan, tiste po 1200 pa drugi dan, kar pomeni, da imamo en dan več časa, ko denar držimo na svojem računu. Tretja prednost je znižanje stroškov. Bona fide gesta banke je, da za plačilo preko SKBNeta banka zaračunava le polovično provizijo od tiste, ki jo moramo odšteti teti za šalterjem. Spodobi se in pravično je. Kar pa se ne spodobi in kar štejem SKB v slabo je strošek internet dostopa. Prvič je to pristopnina. Za kalkulator, ki ne zna niti koreniti, je potrebno odšteti 10K SIT (5K za študente). Nepovratna sredstva, ki naj služijo pokritju stroškov nabave elektronike. Ker za 10K dandanes dobiš dobro ohranjenega Spectruma, da o XT-ju niti ne govorimo, je to kar pretirana cifra. še toliko bolj, ker banka še ne ve, ali ti v primeru da ukineš storitev denar ali del njega povrne nazaj. Drug strošek je še bolj neprijazen in sicer banka za to storitev zaračunava 300 SIT/mesec. Poleg vodenja računov, provizij in nesramnemu disproporcu med pozitivnimi obrestmi, ki ti jih da banka kadar imaš denar in negativnimi, ki jih ti plačaš banki kadar le-tega nimaš še nov mehanizem bogatenja. Ampak, kaj hočemo, vsak junkie rabi svojo iglo in vsak spodoben kibernavt svoj denar ureja preko vsemreže.

Sklep: prošnje so uslišane. Servis je fleksibilen, primerno varen in enostaven. Senco nanj sicer mečejo dokaj visoki stroški, vendar upajmo, da se bodo le-ti z množico uporabnikov ter konkurenčno ponudbo zmanjšali. Definitivni must-have torej.

Vaš finančni svetovalec,

BJamesB