(mislim da je bilo objavljeno v Dnevnikovem Objektivu)

Andrej Mertelj

mag. Andreja Jenko

Intenzivnim razpravam o strukturnih reformah in ukrepih fiskalne konsolidacije, se vse bolj pridružujejo opozorila o nujno potrebni ponovni spodbuditvi gospodarske rasti. V mednarodnih institucijah, kot je npr. Organizacija za ekonomsko sodelovanje in razvoj (OECD), iščejo odgovore in instrumente kako oživiti gospodarsko aktivnost na globalnem nivoju in spodbuditi rast v državah, ki jih je finančna in gospodarska kriza najbolj prizadela. In Slovenija, žal, sodi med te. V težkih časih običajno poiščemo vse skrite vire in potenciale, ki nam dajo moč, da se ponovno vzdignemo. Kateri so ti potenciali, ki v Sloveniji obstajajo, a so še neprepoznani in neizkoriščeni vir gospodarskega napredka?

Najbrž ne bo presenetljiva ugotovitev, da se razvite države zavedajo pomena, ki ga imajo investicije v neopredmetena sredstva tako na mikro, to je podjetniškem, nivoju, kot na nivoju države. Njihova poglavitna značilnost je, da so neotipljivi, neopredmeteni (na znanju temelječi) kapital, ki ga OECD razvršča v tri skupine: informacije v računalniški obliki (programska oprema in podatkovne baze), inovacijska (intelektualna) lastnina (patenti, avtorske pravice, dizajn, blagovne znamke) in ekonomske kompetence (za podjetje značilen človeški kapital, kapital, ki izhaja iz njegovega imena oz. blagovne znamke, omrežja, ki povezujejo ljudi in institucije ter organizacijski know-how, ki povečuje uspešnost podjetij). Zato so tovrstne investicije, po obsegu, v marsikateri od držav, na primer v ZDA, Veliki Britaniji, na Švedskem, večje kot investicije v fizični, otipljivi kapital (na primer v opremo, stroje ipd.). Kako pomembna so neopredmetena sredstva oziroma neopredmeteni kapital (v nadaljevanju članka oba izraza uporabljamo kot sinonima) na podjetniškem nivoju, pokaže primer telefona iPhone 4, maloprodajna cena, ki jo je dosegal na trgu, je bila 600 ameriških dolarjev, pri čemer je dobiček družbe Apple znašal 270 ameriških dolarjev, korejsko podjetje, ki je dobavljalo glavne komponente telefona, je zaslužilo 80 ameriških dolarjev in kitajsko podjetje, ki je sestavljalo telefon, je zaslužilo samo 6,5 ameriškega dolarja, kar kaže na to kakšna je korist dobro prepoznavne blagovne znamke, dobrega dizajna in agresivne marketinške promocije pri doseganju visoke prodajne cene (dodane vrednosti) izdelka na trgu .

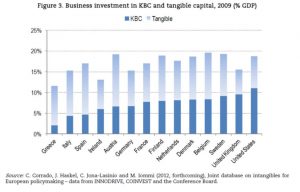

Graf 1: Investicije v opredmeteni kapital in kapital, temelječ na znanju, kot delež BDP, 2009

Makroekonomski vidik pomena neopredmetenega kapitala je dokazalo več študij, tako na primer je študija o kapitalizaciji izdatkov za raziskave in razvoj (R&R) (to je izkazovanje izdatkov za R&R kot investicij v nacionalnih računih) za obdobje 1997-2007 pokazala, da bi se ob pravilnem vrednotenju, bruto domači proizvod (BDP) v Veliki Britaniji v povprečju povečal za 1,6%[1] . Podobna študija slovenskih avtorjev pa je pokazala, da bi kapitalizacija neotipljivega kapitala za obdobje 1995-2005, v povprečju povečala BDP v EU-27 državah za 5,5%, v novih državah članicah (vključno s Slovenijo) pa bi to povečanje znašalo v povprečju 4,5%[2]. Rezultati študij kažejo na to, da dosedanje računovodske prakse, ki so evidentirale vlaganja neopredmetenega kapitala kot strošek in ne kot investicije, niso ustrezne.

Celo Nemčija, poznana predvsem kot industrijska država, se zaveda pomena znanja, zato nemška podjetja povečujejo investicije v neopredmeteni kapital. V zadnjih letih pa postaja tudi vse bolj privlačna za tuja podjetja, ki tam odpirajo svoje razvojne oddelke. Nemčija je v letu 2009 tudi pravno uredila področje, s spremembami zakona o računovodstvu (Bilanzrechtsmodernisierungsgesetz) in s tem podjetjem omogočila, da neotipljivi kapital, ki ga ustvarijo v svojih razvojnih oddelkih (npr. nove tehnološke rešitve), izkažejo v bilanci stanja. Podobno prakso imajo tudi na Danskem, kjer njihov zakon o računovodstvu od podjetij celo zahteva, da morajo tista podjetja, ki imajo veliko neopredmetenega kapitala, o tem tudi poročati, revizorji pa navedbe o vrednostih v poročilih in izkazih redno preverjajo.

Navedena dejstva o pomenu neopredmetenih sredstev nas napotujejo na razmišljanje, da bi se morali tudi v Sloveniji veliko bolj zavedati pomena potencialov, ki so skrita v slovenskih podjetjih in ki bi jih lahko bolj učinkovito izrabili za ponovni gospodarski zagon. Ocenjujeva, da je v Sloveniji precej neopredmetenega kapitala, ki pa ni nikjer izkazan, zato je slovenski bruto domači proizvod, ki ga računa Statistični urad, prikazan manjši, kot dejansko je. Ta ne-izkazani del predstavlja neke vrste črno luknjo, kapital, ki sicer obstaja, a je neviden, oceno njegovega obsega v podjetjih pa podajava v nadaljevanju članka.

V čem je prednost izkazovanja neopredmetenih sredstev za podjetje? Izkazovanje daje dodatno informacijo o podjetju, kar je pomembno za vsa podjetja, ki iščejo zunanje vire financiranja. Intelektualna lastnina namreč podjetju lahko služi kot poroštvo pri pridobivanju sredstev v bankah (posebej pomembno je to za mlada, inovativna podjetja, ki imajo premoženje pretežno v obliki intelektualne lastnine). Banke v razvitih državah, tako poslovne kot razvojne banke, vse bolj pozorno spremljajo in vrednotijo neopredmeteni kapital s katerim podjetja razpolagajo. Tovrstne informacije so zanimive tudi za investitorje, npr. kapitalske vlagatelje (venture sklade), ki jih zanima potencial vlaganj v podjetja z intelektualno lastnino. Ni presenetljivo, da so države kjer največ investirajo v neopredmeteni kapital, prav države z najbolje razvitim trgom tveganega kapitala, kot so ZDA, Velika Britanija, Švedska, Finska, Danska.

V Sloveniji se obnašamo do intelektualne lastnine zelo mačehovsko in tudi podjetja z njo ravnajo zelo kratkovidno. Po podatkih AJPES, se je obseg neopredmetenih sredstev iz 0,75 milijarde evrov v letu 2002 povečal na 1,94 milijarde evrov v letu 2011, to je za dobro milijardo evrov ali za 2,6 krat. Za primerjavo, v istem obdobju se je obseg investicij v opredmetena sredstva (to je v opremo, stroje itd.) iz 25,7 milijarde evrov v letu 2002 povečal na 35,7 milijarde evrov v letu 2011, to je za 10 milijard evrov ali 1,4 krat.

Tabela 1: Obseg opredmetenih in neopredmetenih sredstev v celotnem gospodarstvu (brez malih samostojnih podjetnikov), 2002-2011

| Opredmetena | Neopredmetena | Delež neopredmetenih | |

| sredstva | Sredstva | sredstev | |

| v milijardah EUR | v milijardah EUR | v % | |

| 2002 | 25,67 | 0,75 | 2,84 |

| 2003 | 26,51 | 0,82 | 3,00 |

| 2004 | 28,19 | 1,39 | 4,69 |

| 2005 | 30,25 | 1,47 | 4,64 |

| 2006 | 29,79 | 1,54 | 4,90 |

| 2007 | 33,47 | 1,72 | 4,90 |

| 2008 | 36,64 | 1,95 | 5,04 |

| 2009 | 37,41 | 2,06 | 5,23 |

| 2010 | 35,75 | 1,82 | 4,83 |

| 2011 | 35,74 | 1,94 | 5,15 |

| Opombe: Vrednosti opredmetenih sredstev so v milijardah evrov po tekočih cenah (nominalno). Pred letom 2007 so tolarske vrednosti preračunane v evrske po tečaju iz leta 2004. Delež neopredmetenih sredstev je izračunan kot agregatni delež – razmerje med neopredmetenimi sredstvi in celotnimi dolgoročnimi sredstvi.

Vir: Agencija za javno-pravne evidence in storitve. |

|||

Slovenska podjetja v svojih finančnih izkazih praktično ne izkazujejo neopredmetenih sredstev, čeprav realizirajo precejšnji del raziskovalno-razvojnih aktivnosti, ki se odražajo v patentih, imajo prepoznavne blagovne znamke in podobno. Delež neopredmetenih sredstev v podjetjih se, glede na opredmetena sredstva, večinoma giblje pod 10%, kot je to v podjetjih, kot so Gorenje, BSH Hišni aparati, Elan, Krka, Mercator, Akrapovič. Izjeme so le farmacevtsko podjetje Lek, kot veliko podjetje in dve manjši podjetji, Seaway in Bia Separations, pri slednjih dveh je delež teh sredstev večji kot 15% pri prvem in 24% pri drugem podjetju. Našteta podjetja v svojih finančnih izkazih izkazujejo predvsem dobro ime podjetja (goodwill), vlaganja v informacijsko tehnologijo (software), niso pa izkazani izdatki za raziskovalno razvojno aktivnost. Obe farmacevtski podjetji, Krka in Lek ,v slovenskem gospodarstvu največ sredstev namenjata za raziskave in razvoj ter imata tudi največje število patentov, zato se postavlja vprašanje, zakaj teh izdatkov oziroma investicij, ne prikažeta tudi v svojih finančnih izkazih?

Tabela 2: Obseg opredmetenih in neopredmetenih sredstev v izbranih slovenskih podjetjih

| Opredmetena | Neopredmetena | Delež neopredmetenih | |

| Sredstva | Sredstva (mio €) | sredstev % | |

| v milijonih EUR | v milijonih EUR | V % | |

| Gorenje | 152 | 15 | 9,87 |

| Hidria Rotomatika | 68 | 0,5 | 0,74 |

| BSH | 35 | 2,2 | 6,29 |

| Elan | 52 | 0,069* | 0,13 |

| Krka | 521 | 30 | 5,76 |

| Lek | 228 | 342** | 150,00 |

| Mercator | 1.004 | 11 | 1,10 |

| Seaway | 11 | 1,8 | 16,36 |

| Bia Separations | 8,8 | 2,1 | 23,86 |

| Akrapovič*** | 24 | 1,3 | 5,42 |

Vir: Ibon, poenotene bilance 2011, ***2010, * Krka med NOS izkazuje registracijsko dokumentacijo in softwear. **Lek med NOS izkazuje dobro ime ob pripojitvi k NPS d.o.o. v višini 340 mio, druga NOS so zanemarljiva

Poslovno okolje v Sloveniji v zadnjih dvajsetih letih ni bilo naklonjeno prepoznavanju pomena neopredmetenih sredstev, zlasti davčna politika je bila precej omejevalna in so se podjetja, vse do leta 2011, raje odločila, da izkoristijo splošno investicijsko olajšavo, ki jim jo je davčna zakonodaja omogočala. Pospešena amortizacija (amortizacijske stopnje do 50%) je podjetjem omogočila, da so zmanjševala svojo davčno osnovo in s tem tudi višino obdavčljivega dobička. V času obsežnih menedžerskih nakupov podjetij, s strani vodstev, je bilo seveda le-tem v interesu, da je bila vrednost podjetij čim nižja, kar je v nasprotju s poslovno logiko v razvitih tržnih gospodarstvih, kjer si vodstva prizadevajo za čim bolj realne vrednosti podjetij in seveda tudi investicij, ki jih realizirajo.

Če se malce poigramo s številkami in naredimo simulacijo, na podlagi AJPESovih podatkov stanj in ob predpostavki, da podjetja uporabljajo pospešeno amortizacijo (do 50%), pridemo do preračuna, kakšna so vlaganja v NOS (tabela 3a). Tako preračunana vlaganja kažejo približno 50-60% zneska ocenjenega tako s strani OECD kot tudi študije Verbič&Polanec: Innovativeness and intangibles in transition: the case of Slovenia (jul 2011).

Ob takih vlaganjih pa moramo pogledati, zakaj se premoženje ne povečuje. Zaradi prehitrega odpisa!!! V Sloveniji letno odpišemo skoraj toliko, kot vložimo!?!?

Iz tega izhaja, da bi morala biti vrednost neopredmetenih sredstev (in s tem kapitala) v slovenskih podjetjih, večja za preko 2,3 milijarde evrov v letu 2010.

Tabela 3a: Simulacija izračuna obsega ne-izkazanih neopredmetenih sredstev – Scenarij pospešene 50% amortizacije

| stanje OS | stanje NOS | BDP | Vlaganja NOS po OECD | Vlaganja v NOS iz 50% amort. | Amortizacija 50% | Vrednost NOS pri 25% amort | Delta vrednost NOS | |

| 2005 | 30,25 | 1,47 | 28,75 | 2,07 | 1,07 | 1,00 | 3,04 | -1,57 |

| 2006 | 29,79 | 1,54 | 31,05 | 2,17 | 1,27 | 1,09 | 3,57 | -2,03 |

| 2007 | 33,47 | 1,72 | 34,568 | 2,42 | 1,45 | 1,22 | 4,17 | -2,45 |

| 2008 | 36,64 | 1,95 | 37,135 | 2,60 | 1,45 | 1,34 | 4,64 | -2,69 |

| 2009 | 37,41 | 2,06 | 35,556 | 2,49 | 1,05 | 1,29 | 4,66 | -2,60 |

| 2010 | 35,75 | 1,82 | 35,607 | 2,49 | 1,37 | 1,25 | 4,96 | -3,14 |

Vir: AJPES, lastni preračuni. Vsi zneski v mrd €

Vlaganja NOS po OECD označujejo oceno vlaganj na podlagi OECD analiz in glede na Verbič&Polanec.

Vlaganja NOS po amort označujejo oceno preračunih letnih vlaganj v NOS po formuli Vlaganje = (NOS(t+1)-NOS(t)*(1-Amort))/(1-Amort/2) pri čemer predpostavljamo linearno aktiviranje sredstev preko leta in 50% amortizacijo.

Amortizacija označuje letno odpis in popravek vrednost izračunano po enaki metodologiji in 50% amortizaciji

Vrednost NOS pri 25% amortizaciji pokaže, kakšni bi bilo stanje bilančnih NOS pri enakih vlaganjih in manjši 25% amortizaciji

Delta vrednost NOS prikazuje razliko med bilančno izkazanim in preračunanim stanjem.

Kaj pa če preverimo še drugo podmeno: če pa bi podjetja uporabljala nižje amortizacijske stopnje (do 25%), pa bi se izkazalo, da bi morala biti vrednost vlaganj v neopredmetena sredsta večja vsaj za eno milijardo evrov letno (tabela 3b) in da podjetja v bilancah prekonzervativno izkazujejo svoja vlaganja (namesto v povečanju premoženja imajo ta vlaganja v stroških).

Tabela 3b: Simulacija izračuna obsega ne-izkazanih neopredmetenih sredstev – Scenarij 25% amortizacije

| stanje OS | stanje NOS | BDP | Vlaganja NOS po OECD | Vlaganja v NOS | Amortizacija | Delta vrednost (60% OECD) | |

| 2005 | 30,25 | 1,47 | 28,75 | 2,07 | 0,40 | 0,30 | -1,57 |

| 2006 | 29,79 | 1,54 | 31,05 | 2,17 | 0,54 | 0,30 | -1,65 |

| 2007 | 33,47 | 1,72 | 34,568 | 2,42 | 0,64 | 0,46 | -1,83 |

| 2008 | 36,64 | 1,95 | 37,135 | 2,60 | 0,56 | 0,67 | -1,95 |

| 2009 | 37,41 | 2,06 | 35,556 | 2,49 | 0,19 | 0,19 | -1,83 |

| 2010 | 35,75 | 1,82 | 35,607 | 2,49 | 0,54 | 3,03 | -1,88 |

Vir: AJPES, lastni preračuni. Vsi zneski v mrd €

Vlaganja NOS po OECD označujejo oceno vlaganj na podlagi OECD analiz in glede na Verbič&Polanec: Innovativeness and intangibles in transition: the case of Slovenia (jul 2011).

Vlaganja v NOS označujejo oceno preračunih letnih vlaganj v NOS po formuli Vlaganje = (NOS(t+1)-NOS(t)*(1-Amort))/(1-Amort/2) pri čemer predpostavljamo linearno aktiviranje sredstev preko leta in 25% amortizacijo.

Amortizacija označuje letno odpis in popravek vrednost izračunano po enaki metodologiji in 25% amortizaciji

Delta vrednost NOS prikazuje razliko med bilančno izkazanim in preračunanim stanjem ob upoštevanju da se 60% po OECD izračunanih vlaganj v NOS dogaja v gospodarstvu.

Na podlagi rezultatov simulacije tako lahko ugotovimo, da je bila, po ocenah, črna luknja neopredmetenih sredstev v finančnih izkazih slovenskih podjetij, velika med 1 in 2,3 milijarde evrov konec leta 2010. To so sredstva, ki so obstajala in verjetno še obstajajo, a niso bila nikjer vidna in izkazana.

Kako torej podjetja prepričati, da premoženje, ki ga imajo v obliki neopredmetenih sredstev, začnejo prikazovati? Najprej je potrebno izboljšati zavedanje uprav družb in njihovih lastnikov. Neopredmetena sredstva so premoženje podjetja in z njim je potrebno skrbno ravnati in ga pošteno vrednotiti. Potreben bo tudi precejšen premik v glavah revizorjev oziroma razsvetljenje glede revidiranja finančnih izkazov in poročil podjetij, ki izkazujejo neopredmeteno premoženje, podobno kot je to postala povsem običajna praksa revizorjev na Danskem.

Spremeniti pa bo potrebno tudi poslovno okolje, predvsem davčno politiko. To verjetno najlažje naredimo z dopolnitvijo Pravilnika o uveljavljanju davčnih olajšav za vlaganja v raziskave in razvoj, ki 100% investicijsko olajšavo prizna tudi za prevrednoteno premoženje in usredstvene proizvode v postopku samoprijave pri Davčni upravi RS, kar omogoča podjetjem reaktivirati njihovo nevidno premoženje. S tem bodo podjetja izboljšala strukturo kapitala in svojo pogajalsko pozicijo pri bankah, pri morebitnih prodajah družb ali dokapitalizacijah. Sama likvidnost podjetij, ki je v sedanjem času sicer zelo problematična, se ne bo povečala, bo pa dobrim podjetjem to omogočilo, da bodo, z izboljšano kapitalsko strukturo, lahko lažje pridobila kredite, kjer bi kot garancijo uporabila svojo intelektualno lastnino, kot je na primer to že sedaj, a v omejenem obsegu, možno pri SID banki. Izboljšanje finančne slike podjetij, kot bančnih komitentov, prinese izboljšanje njihove bonitetne ocene, bankam pa izboljša strukturo kreditiranja; zmanjšajo se potrebne rezervacije, olajša se refinanciranje in kreditna sredstva za gospodarstvo postanejo cenejša.

In kakšna je korist za slovensko državo? Enkratno povečanje bruto domačega proizvoda, spodbuda gospodarstvu preko davčne politike, predvsem pa spodbuda podjetjem, da s prakso vrednotenja neopredmetenih sredstev in izkazovanja v bilancah nadaljujejo. Pozitivni stranski učinek pa bi bilo izboljšanje kreditnega portfolia bank, s čemer bi bila manj obremenjena slaba banka, seveda, če bo sploh zaživela. In nenazadnje, tudi trg tveganega kapitala v Sloveniji bo morda bolj živahen kot je sedaj, od česar bodo imela koristi predvsem mlada, inovativna podjetja, teh pa je nastalo v zadnjem času, še zlasti s področja informacijsko-komunikacijskih tehnologij ter biotehnologije, zelo veliko.

Kakšni so potencialno negativni oziroma nezaželeni učinki vrednotenja in izkazovanja neopredmetenih sredstev? Na podlagi vrednotenja in izkazovanja neopredmetenega premoženja v podjetjih, se poveča njihov kapital. Ob nespremenjenem ali, zaradi amortizacij, celo upadajočem dobičku, ki ga podjetja ustvarjajo, to pomeni padec enega izmed pomembnih kazalcev uspešnosti poslovanja družbe – donosnosti kapitala in s tem signal lastnikom, da se v podjetju nekaj kritičnega dogaja. V tem primeru bi bile uprave podjetij pod močnim pritiskom, da izboljšajo dobičkonosnost vseh sredstev s katerimi upravljajo. Državo bi to jasno nekaj stalo predvsem kot izgubljeni davek na dobiček, ki bi ga, na podlagi amortiziranih ali nepriznanih neopredmetenih sredstev, pobrala v prihodnjih letih.

Vsekakor je pri vrednotenju neopredmetenih sredstev potrebno upoštevati previdnost oziroma zmerno stopnjo konservativnosti, da ne pride do napihovanja vrednosti, kot je bilo to v primeru borznega in nepremičninskega balona. Zato bi veljalo pri tem slediti priporočilom OECD o neopredmetenem kapitalu tako glede vrednotenja, kot tudi davčnih spodbud, poročanja podjetij itd. in proučiti tudi dobre prakse držav, na primer Danske, Nemčije, Švedske, ZDA, na tem področju. Pri podjetjih sicer lahko računamo na zmernost pri vrednotenju zaradi dveh nasprotujočih si sil; na eni strani si bodo uprave družb prizadevale za optimizacijo davkov na dobiček in na drugi strani željo po izkazanih vlaganjih in s tem prikaza bolj realne vrednosti podjetij.

In kaj če tega podjetja v Sloveniji ne naredijo? Bodo to naredili tuji lastniki, ki bodo slovenska podjetja poceni kupili.

[1] Capitalising research and development: towards the new System of National Accounts, Wenzel L., M. Khalid Nadeem Khan and Evans P., 2009

[2] Polanec S., Verbič M: Innovativeness and intangibles in transition: the case of Slovenia, IER, 2011